Maîtrise technique MDB : doubler votre marge réelle

Vous modélisez vos opérations de Marchand de biens avec une marge prévisionnelle de 20 %, et vous constatez à la revente que votre rentabilité réelle plafonne à 7 ou 10 % ? Ce phénomène n’a rien d’une fatalité : il révèle avant tout un déficit de maîtrise technique sur trois fronts décisifs. Les frais cachés qui s’accumulent en amont, un chiffrage des travaux approximatif, et l’absence de pilotage actif du chantier érodent méthodiquement vos marges. Chez Cercle MDB, nos membres affichent en moyenne 38 % de marge opérationnelle là où la moyenne nationale stagne autour de 20 %. Comment expliquer cet écart ? Par une maîtrise technique systématique qui sécurise chaque euro du budget.

Dans cet article, nous vous dévoilons les trois axes qui transforment une marge théorique en rentabilité réelle et pérenne : identifier et quantifier les frais cachés qui grèvent votre trésorerie, structurer votre budget travaux selon trois invariants éprouvés, et adopter la méthode Cercle MDB de modélisation en amont. Vous découvrirez des tableaux chiffrés, des exemples concrets et les retours d’expérience de six membres qui ont franchi le cap des 20 % réels, et au-delà.

Les frais cachés qui érodent votre marge avant même le premier coup de marteau

Frais de notaire : 2,5 % ou 7 % ? Tout dépend du montant de votre bien

Lorsque vous achetez en engagement de revente, vous bénéficiez d’un abattement théorique de droits de mutation, ramenant les frais de notaire à 2,5–3 % du prix d’acquisition. Mais cette fourchette ne reflète la réalité que pour les biens de montant élevé. En pratique, les frais fixes incompressibles (formalités, débours, émoluments du notaire) pèsent proportionnellement plus lourd sur les petites transactions. Pour un bien inférieur à 150 000 €, attendez-vous à des frais réels compris entre 4 et 7 %. À l’inverse, sur un actif supérieur à 150 000 €, vous convergerez effectivement vers 2 à 2,5 %. Cette distorsion peut représenter plusieurs milliers d’euros de décalage entre votre budget prévisionnel et la réalité de votre table de closing.

Frais bancaires globaux : au-delà du taux d’intérêt, 5 à 8 % de coûts invisibles

Le taux d’intérêt affiché par votre banquier ne représente qu’une fraction de la facture totale. Pour chiffrer correctement votre trésorerie, vous devez intégrer l’ensemble des lignes suivantes :

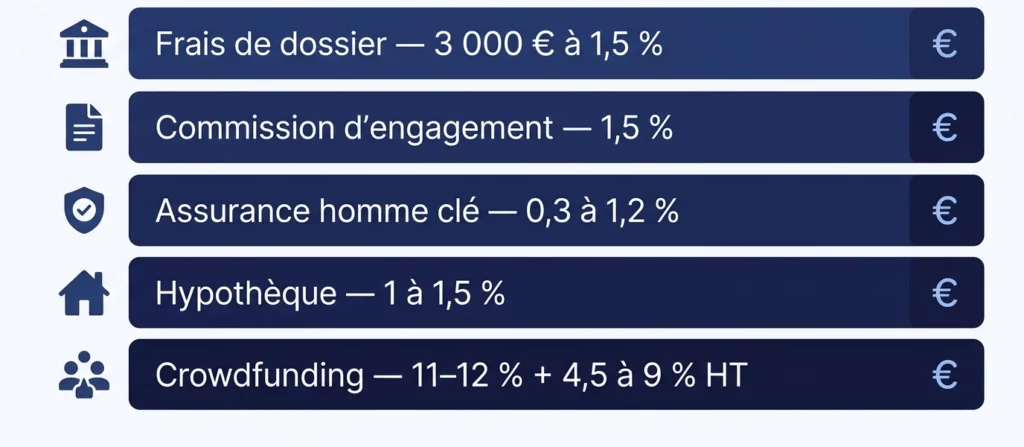

Frais de dossier : de 3 000 € forfaitaires à 1,5 % du montant emprunté, selon l’établissement et votre profil.

Commission d’engagement : 1,5 % du capital, payable dès l’offre de prêt acceptée.

Assurance homme clé : 0,3 à 1,2 % du montant, variable selon votre âge et votre santé.

Prise et levée d’hypothèque : 1 à 1,5 % du montant, sachant que la mainlevée interviendra à la revente.

Crowdfunding immobilier (si vous y recourez) : taux investisseurs de 11–12 %, auxquels s’ajoutent les frais de plateforme (4,5 à 9 % HT) et les management fees.

Au total, vous pouvez facilement accumuler 5 à 8 % de coûts invisibles sur une opération à levier. Ces frais impactent directement votre trésorerie ; découvrez comment piloter la trésorerie de vos opérations pour sécuriser votre cashflow.

Fiscalité, diagnostics, contentieux : les « petits » frais qui pèsent lourd

Au-delà du financement, de nombreux postes budgétaires échappent aux radars du marchand de biens débutant :

TVA sur marge vs TVA totale : selon le régime applicable, l’écart peut représenter 5 à 10 points de marge. Une erreur d’appréciation en amont pèse lourdement sur votre rentabilité nette.

Taxe foncière : pour un grand immeuble, prévoyez 5 000 à 10 000 € par an. Sur une opération de 18 mois, ce poste devient significatif.

Cotisation foncière des entreprises (CFE) : variable selon la commune, mais rarement négligeable.

État daté et pré-état daté : comptez 250 à 300 € par lot en copropriété, à renouveler si le délai légal expire.

Diagnostics immobiliers : 200 à 250 € par lot, avec potentiel renouvellement si la revente s’étire.

Contentieux et formalités : avocat, huissier (~800 €), affichage de permis de construire ou déclaration préalable.

Frais de sortie : mainlevée d’hypothèque, photos professionnelles (150–300 €), ristourne d’agence, ménage de fin de chantier, ameublement témoin, raccordements eau/électricité définitifs.

Chacun de ces postes, pris isolément, paraît modeste. Cumulés, ils peuvent grignoter 3 à 5 points de marge que votre modélisation initiale n’avait pas provisionnés.

Budget travaux : les 3 invariants des opérations à marge >20 % nette

Invariant 1 – Le DPGF détaillé : votre bouclier contre les dérapages

Le Décomposition du Prix Global et Forfaitaire (DPGF) est l’outil de référence pour piloter vos travaux au centime près. Un DPGF rigoureux comporte environ 200 lignes, réparties par lot technique (gros œuvre, électricité, plomberie, menuiseries, revêtements, peinture…). Chaque ligne détaille la nature de la prestation, l’unité (m², unité, forfait), la quantité et le prix unitaire.

Définition : Un DPGF (Décomposition du Prix Global et Forfaitaire) est un document contractuel annexé au marché de travaux qui détaille poste par poste le coût de chaque prestation. Obligatoire pour les marchés publics, il est fortement recommandé en rénovation privée : un DPGF bien structuré réduit les risques de dérive budgétaire de 15 à 30 % selon les retours de terrain des Marchands de biens.

Ajoutez une colonne cachée dans votre fichier Excel pour y noter les devis artisans au fur et à mesure. Cette colonne vous permet de comparer factuellement chaque poste sans révéler votre budget global aux prestataires. En pratique, cette méthode de consultation ciblée génère des économies moyennes de ~20 % sur la démolition et de 10 à 15 % sur l’électricité et la plomberie, car les artisans ne peuvent pas « gonfler » une enveloppe forfaitaire.

Votre DPGF doit également intégrer un tableau Excel quantitatif avec métrés : surfaces de sols, linéaires de plinthes, nombre de points lumineux, volumes de démolition. Ces données vous serviront de référence contractuelle et éviteront tout litige en cours de chantier. Pour approfondir la méthodologie complète d’audit et de chiffrage, consultez notre guide technique marchand de biens.

Invariant 2 – Provisionner 5 à 10 % d’aléas : mode d’emploi

Aucune opération ne se déroule exactement comme prévu. La question n’est pas de savoir si des imprévus surviendront, mais combien ils coûteront. Le tableau ci-dessous synthétise les taux de provision d’aléas à appliquer selon la typologie de votre opération :

Aléas typiques rencontrés sur le terrain :

Tableau électrique hors normes nécessitant un remplacement complet : +3 000 €.

Évacuation des eaux usées à reprendre en totalité : +4 500 €.

Fissure structurelle découverte après démolition : +2 000 à 7 000 € selon l’ampleur.

Raccordements concessionnaires (Véolia, Enedis) : devis et délais imprévisibles.

Bureaux d’études techniques (BET structure, thermique) : 1 500 à 5 000 € par mission.

Diagnostics complémentaires (amiante, plomb, parasitaire) : 200 à 800 € par diagnostic.

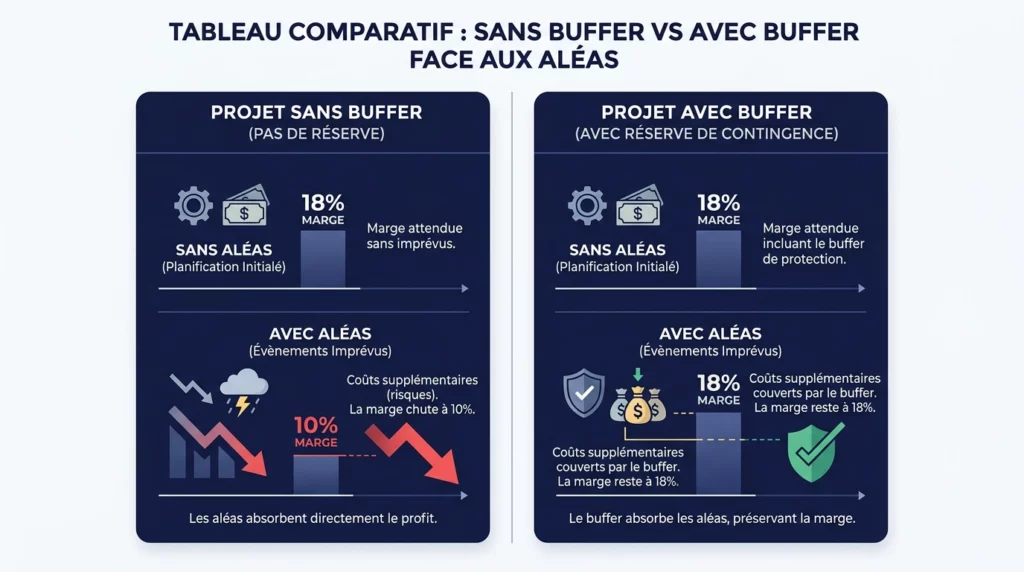

Exemple concret : sur un budget travaux de 80 000 €, vous provisionnez 8 000 € d’aléas (10 %). Sans ce buffer, un dérapage moyen de 10 % fait chuter votre marge de 18 % à 10 %. Avec le buffer, vous absorbez les imprévus tout en maintenant votre rentabilité cible.

Invariant 3 – Pilotage actif du chantier : ne déléguez jamais totalement

Même lorsque vous confiez la maîtrise d’œuvre à un architecte ou à un conducteur de travaux, conservez un contrôle hebdomadaire minimum :

Présence sur site : au moins une visite par semaine, ou déléguez à un maître d’œuvre de confiance qui vous rend compte.

Comptes-rendus écrits + photos horodatées : documentez chaque visite pour tracer l’avancement et anticiper les retards.

Levée de réserves anticipée : n’attendez pas la réception finale pour pointer les non-conformités ; traitez-les au fil de l’eau.

Vérification de la décennale : appelez directement l’assureur (pas le courtier), demandez le chiffre d’affaires N-1 de l’artisan, appliquez la règle des 20 % du CA pour valider la capacité du contrat, et vérifiez sur Pappers.fr que l’entreprise n’est pas en procédure collective.

PV de réception signé par toutes les parties : artisan, maître d’œuvre, et vous-même. Ce document déclenche les garanties et fixe le point de départ des délais de parfait achèvement et de garantie décennale.

Ce pilotage actif réduit drastiquement les risques de malfaçons coûteuses et vous permet de réagir avant que les dérapages ne deviennent irréversibles.

Les 3 typologies de travaux : pourquoi confondre embellissement et plateau vous coûte 20 points de marge

L’une des erreurs les plus fréquentes consiste à sous-estimer la nature réelle des travaux nécessaires. Le tableau suivant récapitule les trois grandes typologies et leurs implications budgétaires :

Erreur classique : vous évaluez un plateau délabré à 400 €/m² (prix d’une rénovation légère), alors que la réalité du chantier impose 900 €/m². Résultat : votre marge de 20 % se transforme en perte sèche dès la signature du premier devis. La rigueur du diagnostic initial et la qualification précise des travaux conditionnent toute la rentabilité de l’opération.

La méthode Cercle MDB : de 20 % prévisionnelle à 20 % réelle (et au-delà)

Modéliser avant de visiter : l’atelier qui change tout

Au sein du Cercle MDB, nous organisons 2 à 3 ateliers de modélisation par semaine, au cours desquels environ 20 opérations sont analysées collectivement. Chaque membre soumet son dossier, et le groupe passe au crible l’ensemble des hypothèses : prix d’acquisition, budget travaux détaillé, frais annexes, délai de revente, prix de sortie. Cette confrontation collective aboutit à une décision go/no-go éclairée, fondée sur des données factuelles et non sur l’enthousiasme initial.

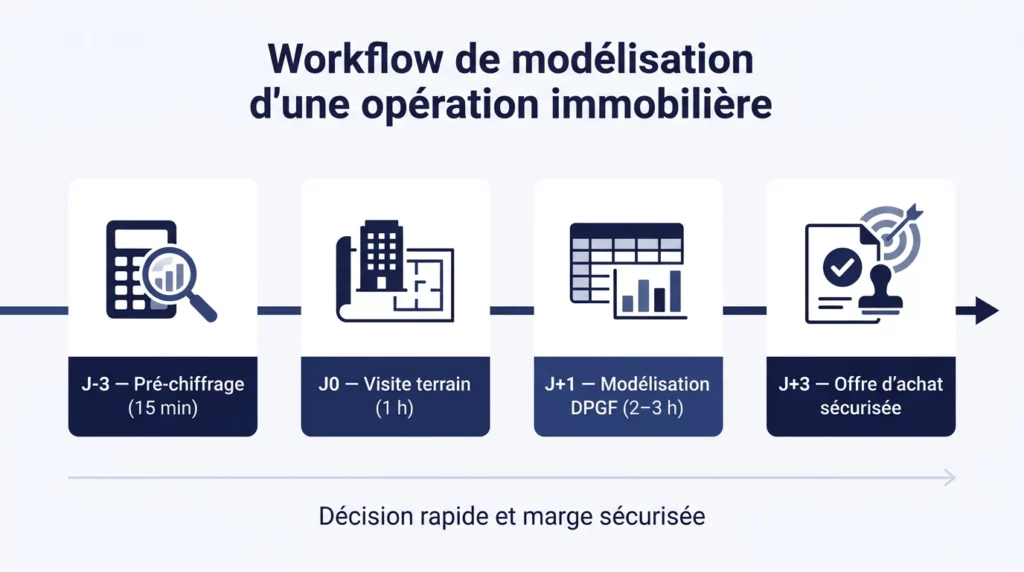

Le workflow type se déroule ainsi :

- J-3 : pré-chiffrage rapide (15 minutes) à partir des photos et du descriptif du bien.

- J0 : visite physique (1 heure) avec prise de cotes, photos détaillées et diagnostic technique.

- J+1 : modélisation complète (2–3 heures) dans le DPGF Excel, intégration des frais cachés et des aléas.

- J+3 : offre d'achat calibrée, alignée sur une marge réelle sécurisée.

Cette discipline impose la théorie de l’engagement : savoir dire non à une opération séduisante mais insuffisamment rentable. Cette méthode de modélisation est au cœur de notre approche pour sécuriser votre marge réelle dès l’acquisition.

6 membres, 6 opérations, des résultats qui parlent d’eux-mêmes

« J'avais chiffré mes travaux à 700 €/m² et provisionné 10 % d'aléas. Résultat : malgré une porte de garage à remplacer et une mise aux normes électrique imprévue, j'ai maintenu ma marge initiale. »

« Ma première rénovation lourde a atteint 1 100 €/m² en raison de solivages à reprendre. Sur mon prochain projet, je provisionne directement 1 500 €/m² : je préfère ajuster à la baisse qu'être prise au dépourvu. »

« La modélisation collective a abouti à un budget de 262 000 €, qui correspond au centime près aux devis réels que j'ai reçus. Ma marge prévisionnelle de 33 % est maintenue, et je pilote sereinement. »

« J'ai chiffré mon T2 poste par poste : verrières 3 000 €, aménagement chambre 1 700 €, WC 3 500 €… Résultat : zéro dérapage et une revente conforme au plan. »

« Division d'un bien de 180 m² à Saint-Hilaire-de-Riez : 60 000 € de marge nette, soit +20 % par rapport à une rénovation simple. La division a multiplié la valeur au m². »

« Ensemble de 20 lots + 2 commerces à Lamalou-les-Bains. Modélisation collective, DPGF exhaustif : nous visons 33 % de marge prévisionnelle, sécurisée par un buffer de 10 % sur chaque lot. »

Ces témoignages illustrent l’impact direct de la maîtrise technique : lorsque chaque poste est chiffré, chaque risque provisionné et chaque artisan vérifié, la marge théorique devient réalité.

FAQ — Maîtrise technique et optimisation de la marge

Conclusion : de la technique à la rentabilité, un seul pas

La maîtrise technique n’est pas un luxe réservé aux opérations d’exception : elle constitue le socle indispensable de toute activité de marchand de biens pérenne. En identifiant et en provisionnant les frais cachés (notaire, banque, fiscalité, diagnostics, contentieux), en structurant votre budget travaux autour des trois invariants (DPGF détaillé, aléas 5–10 %, pilotage actif), et en adoptant la méthode Cercle MDB de modélisation en amont, vous transformez vos marges prévisionnelles en rentabilité réelle.

Nos membres affichent 38 % de marge opérationnelle en moyenne, contre 20 % au niveau national. Cet écart s’explique par une rigueur quotidienne, un refus de l’à-peu-près, et une capacité à dire non aux opérations sous-dimensionnées. Chaque atelier de modélisation, chaque DPGF de 200 lignes, chaque visite de chantier documentée renforce cette discipline, et avec elle, votre rentabilité.

Si vous souhaitez franchir le cap des 25–30 % de rentabilité nette et rejoindre une communauté de marchands de biens exigeants, participez à nos ateliers de modélisation et découvrez l’ensemble des leviers complémentaires pour optimiser la marge sur vos opérations. De la technique à la rentabilité, il n’y a qu’un pas : celui de la rigueur.