Financement alternatif Marchand de biens : Obligations vs SEP

Financement alternatif Marchand de biens : Obligations vs SEP pour optimiser vos opérations

Face aux contraintes bancaires toujours plus strictes, le financement alternatif Marchand de biens s’impose comme un levier stratégique incontournable pour accélérer vos opérations et diversifier vos sources de capitaux. Pourtant, entre les obligations et la Société en Participation (SEP), le choix n’est pas neutre : chaque solution présente des impacts très différents sur votre bilan, votre relation bancaire et votre capacité à enchaîner rapidement les projets immobiliers.

Dans cet article, nous décortiquons le fonctionnement, les coûts réels et les implications comptables des deux principales solutions alternatives : les obligations pour marchands de biens et la SEP. Vous découvrirez une matrice de décisionconcrète pour choisir le bon outil selon votre profil d’opération, votre niveau de risque et votre stratégie de croissance. Car une maîtrise fine du financement et montage d’opérations dans la méthode Cercle MDB commence toujours par une vision claire des alternatives au crédit bancaire classique.

Les obligations pour Marchands de biens : fonctionnement, coûts et impact sur le bilan

Une obligation est un titre de créance non convertible émis par votre structure opérationnelle (SAS ou SASU) au profit d’un investisseur tiers. En contrepartie d’un capital prêté, vous vous engagez à rembourser le principal à une échéance définie (maturité entre 12 et 36 mois pour la plupart des opérations MDB) et à verser des intérêts, généralement fixés entre 8 % et 15 % annuels selon le profil de risque, la qualité des garanties et les conditions de marché en 2026.

Ce financement présente plusieurs avantages : il est désormais répandu dans l’écosystème Marchand de biens, relativement simple à documenter (contrat d’émission, procès-verbal d’AG), et permet de lever des montants significatifs auprès d’investisseurs privés ou de family offices. Vous conservez le contrôle capitalistique de votre société, sans dilution.

Mais l’inconvénient majeur réside dans son traitement comptable : une obligation est inscrite en dette financière au passif de votre bilan. Cette dette est immédiatement visible par les banques lors de l’analyse de vos ratios d’endettement, ce qui peut compliquer l’obtention de crédits promoteurs ou de lignes de crédit in fine pour vos prochaines opérations. Un financement mal calibré, avec un taux supérieur à 12-13 % sur des marges nettes de 15-18 %, risque d’asphyxier votre trésorerie si les délais de commercialisation se prolongent ou si des aléas techniques surviennent.

Erreurs fréquentes :

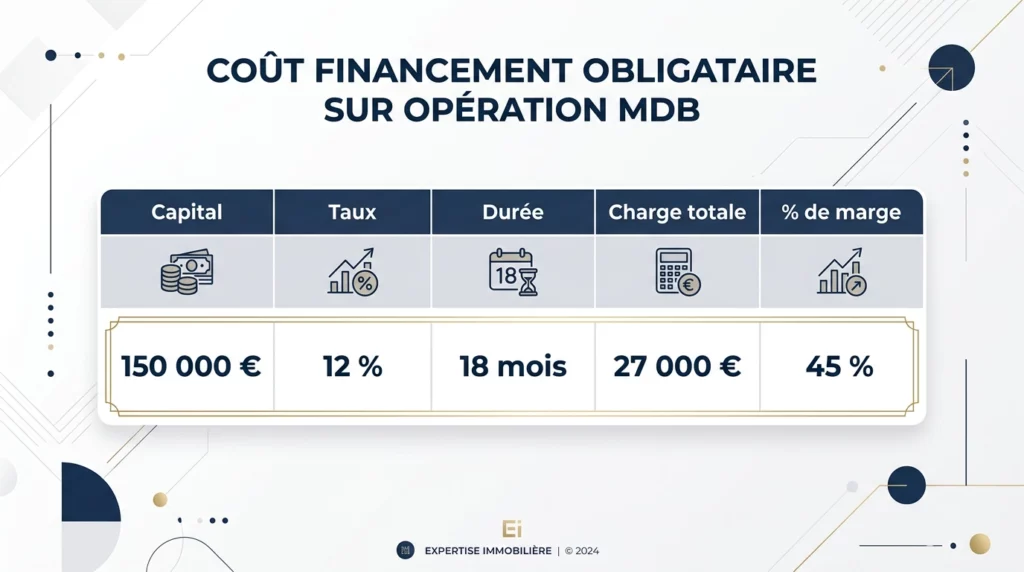

Un exemple chiffré : sur une opération à 300 k€ financée à 50 % par obligations (150 k€) à 12 % sur 18 mois, le coût total des intérêts s’élève à 27 k€ (150 k€ × 12 % × 1,5 an). Si votre marge brute prévisionnelle est de 60 k€, le coût du financement absorbe 45 % de cette marge avant impôt et charges de structure.

- Accepter un taux trop élevé (>15 %) sans négociation, par méconnaissance du marché ;

- Empiler plusieurs tranches d'obligations sur une même opération sans piloter sa trésorerie avec des financements non bancaires ;

- Ne pas anticiper le remboursement in fine, en tablant sur une vente immédiate sans marge de sécurité.

Garanties et structures juridiques pour sécuriser votre levée obligataire

Pour rassurer les investisseurs et sécuriser une levée obligataire opération MDB, plusieurs types de garanties sont couramment mobilisés :

-

Hypothèque de premier ou second rang

L'inscription hypothécaire garantit le remboursement par le bien acquis. En pratique, le premier rang est souvent réservé à la banque finançant l'acquisition ; les obligataires acceptent un second rang moyennant un taux légèrement majoré. -

Garantie à première demande (APD)

Engagement irrévocable d'un tiers (dirigeant, holding) de payer sur simple demande, sans discussion possible. Elle est privilégiée lorsque l'actif sous-jacent ne permet pas d'hypothèque (biens en VEFA, stock dispersé). -

Caution solidaire du dirigeant

très fréquente, mais elle engage le patrimoine personnel et peut bloquer d'autres financements. -

Fiducie-sûreté

Le bien est placé en fiducie au profit des obligataires jusqu'au remboursement ; solution coûteuse mais ultra-sécurisante pour l'investisseur.

Sur le plan juridique et comptable, la mise en place d’une levée obligataire nécessite un procès-verbal d’AG extraordinaire, un contrat d’émission détaillé et, si votre société n’a pas encore deux bilans approuvés, l’intervention d’un Commissaire aux Apports (CAC) pour certifier la valeur des actifs apportés en garantie. Le coût global de mise en place varie de 4 000 € à 5 000 € (avocat spécialisé, formalités, CAC) contre 1 500 € à 2 000 € si vous bénéficiez d’un historique comptable complet et pouvez vous passer de CAC.

Cette charge fixe doit être intégrée dès le budget prévisionnel, surtout pour structurer le financement d’une première opération MDB où chaque millier d’euros compte. Une garantie hypothécaire opération MDB bien négociée permet également de réduire le taux nominal et de rassurer les banques partenaires sur la solidité de votre montage global.

La Société en Participation (SEP) : une solution flexible et discrète pour le marchand de biens

La Société en Participation (SEP) est une structure de société occulte, c’est-à-dire qu’elle n’a ni personnalité morale, ni immatriculation au Registre du Commerce et des Sociétés (RCS), ni numéro SIRET. Elle naît d’un simple contrat de participation entre deux parties (le marchand de biens et l’investisseur associé) qui décident de mettre en commun des moyens (capitaux, compétences, réseau) pour réaliser une ou plusieurs opérations immobilières.

Fonctionnement concret : l’investisseur apporte une quote-part du capital nécessaire (par exemple 50 % du prix d’acquisition + travaux) ; en contrepartie, il perçoit une quote-part de la marge nette réalisée lors de la revente (par exemple 50 % du bénéfice net après frais, charges et honoraires du MDB). Contrairement à une obligation, il n’y a aucune garantie de rémunération : si l’opération génère une perte ou une marge nulle, l’investisseur ne récupère que son apport initial, voire moins si le contrat prévoit un partage des pertes.

Sur le plan comptable, l’apport de l’investisseur en SEP est inscrit en titres de participation (immobilisations financières) et non en dette. Cela signifie que votre bilan reste neutre ou légèrement positif aux yeux des banques : pas d’endettement financier supplémentaire, pas de dégradation des ratios de solvabilité. Cette invisibilité bancaire est l’un des atouts majeurs de la SEP Marchand de biens, surtout lorsque vous cherchez à multiplier les opérations en parallèle sans saturer votre capacité d’endettement.

Avantages :

Flexibilité maximale : durée, quote-part de partage, périmètre d’opérations modulables d’un contrat à l’autre ;

Coût de mise en place réduit : entre 1 000 € et 1 500 € (rédaction du contrat par un avocat) ;

Aucun formalisme lourd : pas d’AG, pas de publication, pas de CAC dans la majorité des cas ;

Relation partenariale : l’investisseur partage le risque et peut apporter un réseau, des compétences complémentaires.

Inconvénients :

Pas de garantie de rendement : l’investisseur doit accepter une logique de co-investissement et non de prêt ;

Risque relationnel : une mauvaise entente ou un désaccord sur la stratégie de sortie peut bloquer la revente ;

Moins répandu : certains investisseurs préfèrent la clarté comptable d’une obligation.

La société en participation immobilier est utilisée légalement dans d’autres secteurs (audiovisuel, production événementielle, co-investissement en capital-risque) et s’inscrit parfaitement dans le cadre légal du Marchand de biens, à condition de respecter les règles de transparence fiscale et de comptabiliser correctement les flux. Pour optimiser la rentabilité nette, pensez à calculer le coût réel du financement alternatif en intégrant tous les frais annexes (avocats, notaire, assurances).

Matrice de décision : obligations ou SEP pour votre opération MDB ?

Face à ces deux solutions de financement hors prêt bancaire, comment choisir ? Voici une matrice de décision financement immobilier structurée autour de 5 critères clés :

| Critère | Obligations | SEP |

|---|---|---|

| Profil investisseur | Connu, recherche un rendement fixe garanti | Connu, accepte le partage de risque/gain |

| Besoin de garanties | Fort (hypothèque, APD, caution) | Faible ou nul (contrat de participation) |

| Impact sur le bilan bancaire | Négatif (dette financière) | Neutre (titres de participation) |

| Durée de l'opération | Court/moyen terme (12-36 mois) | Court/moyen/long terme (modulable) |

| Capacité à enchaîner opérations | Limitée par ratios d'endettement | Élevée (pas d'impact sur ratios bancaires) |

Obligations non affectées vs affectées :

Affectées : chaque levée finance une opération spécifique, avec garantie dédiée (hypothèque sur le bien) ;

Non affectées : pool d’obligations finançant plusieurs opérations simultanées, mutualisant le risque mais complexifiant la garantie.

Taux recommandé 2025-2026 : dans un contexte de taux directeurs stabilisés, les obligations MDB se négocient généralement entre 10 % et 15 % annuels. Au-delà de 15 %, le coût devient prohibitif sauf sur des opérations à très forte marge (>25 %) ou à rotation ultra-rapide (<12 mois).

Exemple de choix :

Vous êtes en première ou deuxième opération, vous avez identifié un investisseur de confiance prêt à partager le risque → SEP (flexibilité, coût faible, pas d’impact bancaire).

Vous êtes en phase de scale (3e-5e opération), vous levez auprès d’investisseurs institutionnels ou de family offices exigeant des garanties solides → Obligations avec hypothèque de second rang.

Vous préparez une levée bancaire importante pour un projet d’envergure et souhaitez préserver vos ratios → SEPpour les apports complémentaires.

Pour sécuriser la sortie et limiter la durée de portage financier, pensez à réduire le portage et sécuriser la sortie avant financement via une stratégie de pré-commercialisation rigoureuse.

Progressez plus vite, structurez vos opérations, entourez-vous

FAQ — Financement alternatif Marchand de biens

Comment financer une opération de Marchand de biens sans la banque ?

Vous pouvez mobiliser des obligations (titres de créance émis par votre SAS/SASU, taux 8-15 %, garanties hypothécaires ou APD) ou constituer une Société en Participation (SEP) avec un investisseur co-associé qui partage capitaux et marge. D’autres solutions incluent le crowdfunding immobilier, les prêts inter-entreprises ou l’autofinancement par ventes VEFA.

Quelle différence entre obligation et SEP pour un MDB ?

L’obligation est une dette financière inscrite au passif, avec intérêts garantis et impact négatif sur les ratios bancaires. La SEP est un co-investissement sans personnalité morale, comptabilisé en titres de participation, sans garantie de rendement mais sans dette au bilan. L’obligation convient aux investisseurs cherchant un rendement fixe ; la SEP aux partenaires acceptant le partage de risque.

Quel taux d'intérêt pour une obligation immobilière en 2026 ?

Entre 10 % et 15 % annuels, selon le profil de risque, la qualité des garanties (hypothèque, APD, caution solidaire) et la durée de l’opération. Un taux inférieur à 10 % est rare sauf opération garantie par actif premium ; au-delà de 15 %, le coût devient prohibitif sauf marge brute >25 %.

Dans quel cas choisir la SEP plutôt qu'une obligation ?

Privilégiez la SEP si vous souhaitez préserver vos ratios bancaires, travailler avec un investisseur de confiance acceptant le partage de risque/gain, ou réduire les coûts de mise en place (1 000-1 500 € vs 4 000-5 000 € pour une obligation avec CAC). La SEP est idéale pour les premières opérations ou les montages en phase de scale nécessitant une grande flexibilité.

Combien coûte la mise en place d'une obligation pour un marchand de biens ?

Entre 4 000 € et 5 000 € si vous devez recourir à un Commissaire aux Apports (CAC) faute de deux bilans approuvés, incluant la rédaction du contrat d’émission, le procès-verbal d’AG et les formalités légales. Avec un historique comptable, le coût descend à 1 500-2 000 €. À cela s’ajoutent les frais de garanties (hypothèque : ~2-3 % du montant garanti).

Les banques acceptent-elles les obligations ou SEP en complément d'un crédit ?

Cela dépend de votre profil et du montage. Les obligations (dette au bilan) peuvent fragiliser votre dossier bancaire si les ratios d’endettement sont tendus. La SEP (titres de participation) est neutre pour la banque, voire valorisée si elle renforce vos fonds propres apparents. Transparence et documentation solide (contrat, garanties, business plan) sont essentielles pour rassurer l’établissement prêteur.